2026年04月16日

ソリマチ株式会社

平素よりソリマチ製品並びにサービスをご愛顧いただき誠にありがとうございます。

2026年(令和8年)4月1日に公布された所得税法施行令の一部改正により、自動車等による通勤手当および食事手当の非課税限度額が見直されました。自動車等による通勤手当については、片道65km以上の新たな距離区分が設けられ、非課税限度額が引き上げられるとともに、一定要件を満たす場合には駐車場等の料金相当額を加算できることとされました。

また、食事の現物支給に係る非課税限度額は、月額3,500円から7,500円へ引き上げられます。

改定内容

施行日

2026年(令和8年)4月1日

適用対象

2026年(令和8年)4月1日以後に支払われるべき通勤手当、4月1日以後に支給される食事について適用されます。

以下については、改定後の非課税の規定は適用されません。

・2026年(令和8年)3月31日以前に支払われた通勤手当、3月31日以前に支給された食事

・2026年(令和8年)3月31日以前に支払われるべき通勤手当で4月1日以後に支払われるもの

・上記の通勤手当の差額として追加支給されるもの

改定後の1か月あたりの非課税限度額

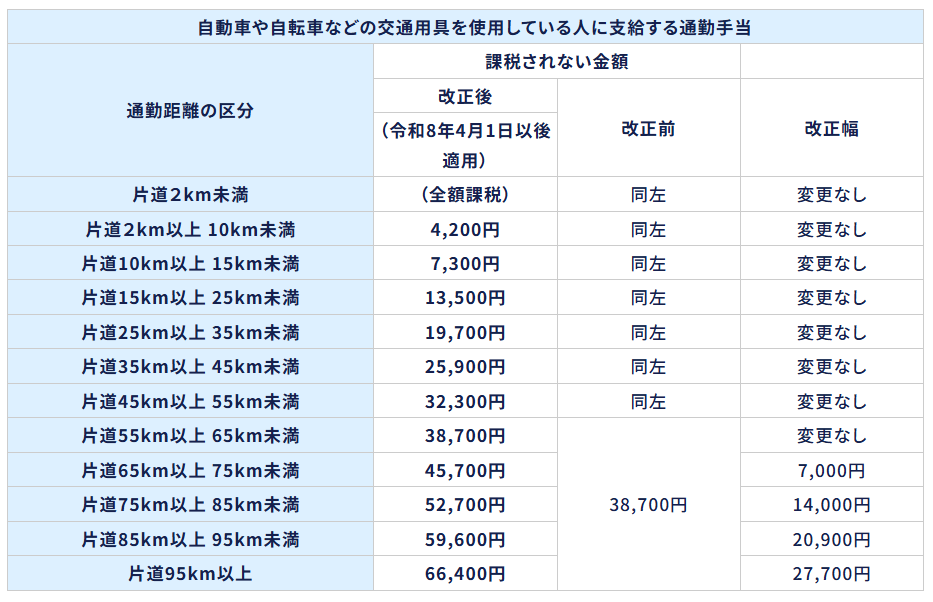

通勤手段として、自家用自動車等を使用している人に支給する通勤手当の非課税限度額

自動車などの交通用具を使用している人に支給する通勤手当のうち、通勤距離が片道65㎞以上について区分が追加され、通勤手当の非課税限度額が引き上げられました。

国税庁『通勤手当の非課税限度額の改定について(令和8年4月1日)より作図

駐車場利用にかかる非課税限度額の加算

自動車等を使用し、一定要件を満たす駐車場等の料金を負担する人(通勤距離が片道2km未満の人を除く)に対する通勤手当の非課税限度額は、上表の通勤距離の区分に応じた非課税限度額と1か月あたりの駐車場等の料金相当額(上限5,000 円)の合計額とされました。

「一定の要件を満たす駐車場等」は、通勤に使用する交通用具を駐車する駐車場等のうち、通勤手当を受ける人が勤務する場所の周辺または通勤に利用する交通機関の駅・停留所・その他の施設の周辺にあるものとされています。

食事の現物支給に係る所得税の非課税限度額の引上げについて

令和8年3月31日に、食事の現物支給に係る所得税の非課税限度額を月額7,500円(改正前:月額3,500円)に引き上げる法令解釈通達の改正が行われました。引上げ後の非課税限度額(7,500円)については、令和8年4月1日以後に支給する食事について適用されます。

改定後の非課税限度額にかかる詳細は、国税庁からの各種情報をご確認ください。

給料王での対応について

今回の改定に対応したプログラムは、2026(令和8)年4月下旬ごろにSPを提供する予定です。

提供開始については、本ホームページにてご案内いたします。

SP対応前の対処方法について

SP対応前の対処方法については、下記Q&Aにてご案内いたします。

■本件に関するお問い合わせ